PRECIOS EN TRADUCCIÓN

Muchos traductores (y profesionales freelance en general) se preguntan cómo establecer los precios y las razones para poner unos precios u otros.

Frecuentemente se dice, por ejemplo, que un traductor debe preguntar qué precio están poniendo los demás para decidir su propio precio. No obstante, realmente no tiene nada que ver porque las circunstancias de cada persona y – sobre todo – las de cada encargo son totalmente diferentes.

Cuestiones personales

El precio debe partir de los objetivos y costes que tenga cada uno. Puede que los precios de los demás sean demasiado bajos para nosotros. Si nuestro objetivo es regalar trabajo y no llegar nunca a cubrir costes (que no creo que sea el objetivo de casi nadie) en muchos casos tendremos que aspirar a cobrar no la media ni “un poco menos” que los demás para hacerles competencia desleal, sino más que la competencia.

La razón es que estamos rodeados – por lo menos en la traducción – de personas que se están arruinando y no llegan a fin de mes. Se quejan en redes sociales de que no tienen para vivir. A veces no se quejan, pero las frases vienen a ser algo así como “ahora me pagan poco pero algún día espero vivir de esto”. Lo segundo no es una queja, pero tampoco es muy halagüeño que digamos…

Precisamente hay que tener cuidado con esas hordas de wannabes que piensan que ser traductor/a es un «sueño» y bajan los precios. Habrá que ver si piensan lo mismo en 10 años cuando sigan viviendo en casa de sus padres y no tengan nada, ni casa, ni hijos.

Si es un sueño o si se ha tornado pesadilla.

También es cierto que la situación de estas personas puede ser muy diferente a la nuestra, por ejemplo, porque sus padres o una pareja les ayudan económicamente. En muchos casos, parece que estamos en una sociedad “patriarcal” y se cumplen los estereotipos y están los típicos maridos que piensan que es bueno que la mujer se «entretenga con algo y se gane unas pelillas» (por ejemplo, traduciendo en casa). Así puede cuidar de los hijos y lavar los calcetines y le viene bien al marido en cuestión. Y no solo es problema de machismo, porque mirando parejas gays, puede ser la típica pareja de un hombre mayor y otro joven y el mayor gana pasta y el joven se dedica a «sus trapis» y a tener la casa limpia y hacer las comidas. Pues tanto hablar de liberación y al final están repitiendo el modelo heteronormativo… Pero, en fin, no me voy a meter en un lío 🙂

Al grano:

Por eso, si no queremos ser como estas personas y queremos otra cosa, hay que cobrar más o tener un plan estratégico para ver cómo – poco a poco – podemos ir escalando. A veces será cambiando de clientes, a veces será poniendo recargos en ciertos servicios, a veces será cambiando de área o de especialidad.

La financiación y el impago

El impago es endémico en España. El «esquema-resumen» de lo que ha pasado es más o menos el siguiente:

Cuando se produjo la crisis en 2009 se arruinaron muchas empresas y proveedores de construcción (principalmente). Entonces se decía que era un mal endémico que las empresas se financiaban a través de los proveedores, a los que pagaban pocas veces y muy tarde. Se publicó legislación para acortar los plazos de pago (no solo de las empresas sino también de las administraciones públicas). Lo que se pretendía es cortar con este sistema porque uno de los problemas que se observó es que estas empresas simplemente acumulaban deudas gigantescas con los proveedores y seguían funcionando pese a que sus empresas realmente no eran rentables. También se endeudaron excesivamente con los bancos. Por eso, en una situación de crisis, simplemente quebraban y dejaban de pagar las facturas.

De todo ello se habla en gran detalle en este artículo mío: medidas contra la morosidad.

No obstante, esta situación no está ni mucho menos acabada porque hay muchas empresas que languidecen y no acaban de cerrar nunca. Simplemente le deben a todo el mundo dinero y, no se sabe cómo, siguen operando. Ni quiebran, ni les multan por presentar cuentas anuales (que evidentemente son falsas porque no pagan en los plazos que dicen pagar), ni va nadie a quemarles la oficina (aunque podrían), etc.

Es realmente cansino y aburre muchísimo y uno se pregunta que por qué no cierran o por qué no hay más acciones para quitar a estas empresas tóxicas de la circulación. Poco a poco se va mejorando (pero muy poco a poco… demasiado).

El segundo gran golpe a la financiación fue que el Estado, medio en ruina, quitó los aplazamientos de impuestos. Si los han quitado oficialmente o no, es algo que no puedo decir. Lo que sé es que ya no lo dan con tanta facilidad como antes. Pienso que constituye un varapalo importante porque dado que la mayoría de las PYMES no tienen financiación estos aplazamientos eran un balón de oxígeno y una financiación. Es más, pienso que ahora se ven enfrentadas las PYMES a decidir si pagar a los proveedores o pagar los impuestos y eligen lo segundo.

En cuanto a que los bancos asuman la financiación de las empresas, realmente no lo están haciendo. Se dan pocos créditos a PYMES y las condiciones son extremadamente desventajosas en comparación con un crédito personal. Para empezar, la línea solo se da por un plazo determinado (por ejemplo, un año) y no existe reconducción tácita. No es como un crédito de una tarjeta – que se llama revolving – donde sacas un poquito, pagas otro poquito, luego sacas un poco más. No. Esto es que de golpe y porrazo te mandan una carta (ahora mandan una carta porque por ley les obligan pero antes ni siquiera avisaban) y tienes que ir a depositar el dinero de golpe. Por otro lado, hay costes de estudio, de Notario… Son costes altos. Y te cobran por lo que usas (lo dispuesto) y por lo que no.

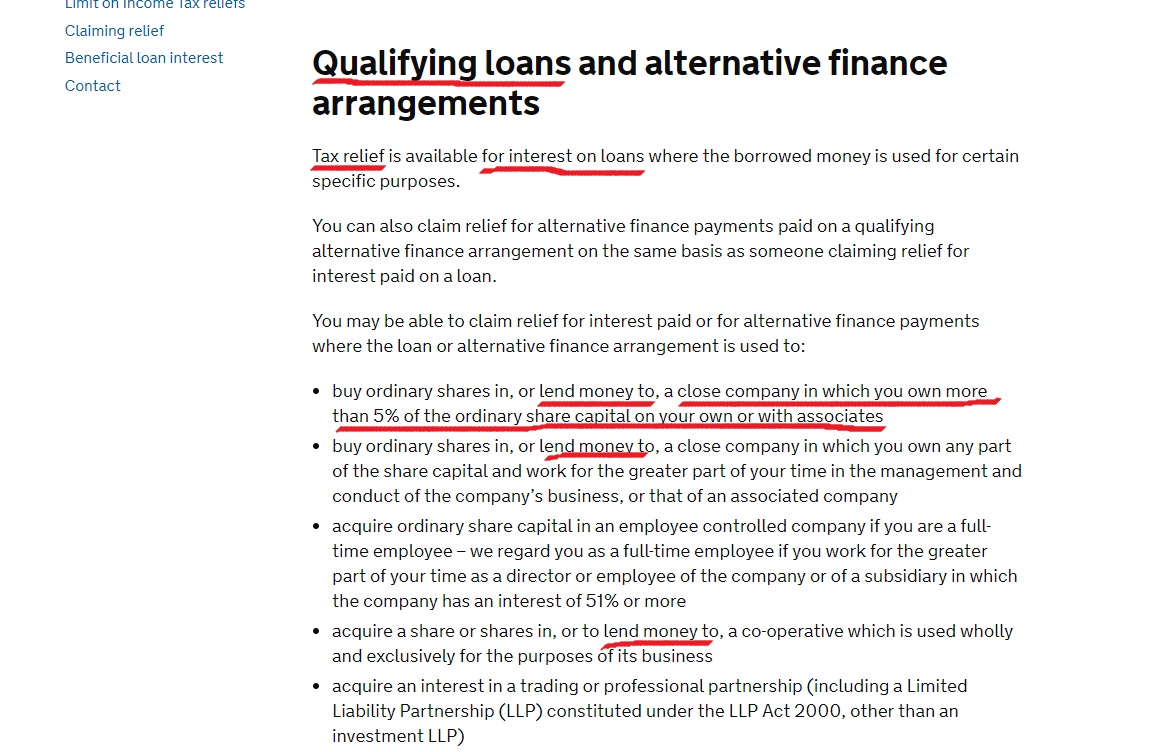

En cuanto a pedir un crédito tú mismo para prestarlo a tu empresa (porque el crédito personal tiene mejores condiciones) el problema es que en España no existe lo que se llama «qualifying loan interest». Qualifying loan interest en el Reino Unido significa que si un propietario de una empresa pide un crédito para prestar dinero a su empresa la Hacienda británica le deja desgravarse los gastos e intereses del préstamo en la renta.

En España es exactamente al revés. Para poder una persona inyectar dinero en una empresa suya, lo tiene que hacer a través de un reconocimiento de deuda, tendría que ir a un notario (300, 400 euros o lo que cobren) y pagarlo de su bolsillo y luego tendría que aplicar unos intereses a la empresa y pagar más en la Declaración de la Renta. Además, se considera «sospechoso» y «delincuente» que una persona aporte dinero a su propia empresa y piden todo tipo de documentos de «blanqueo de capital», etc.

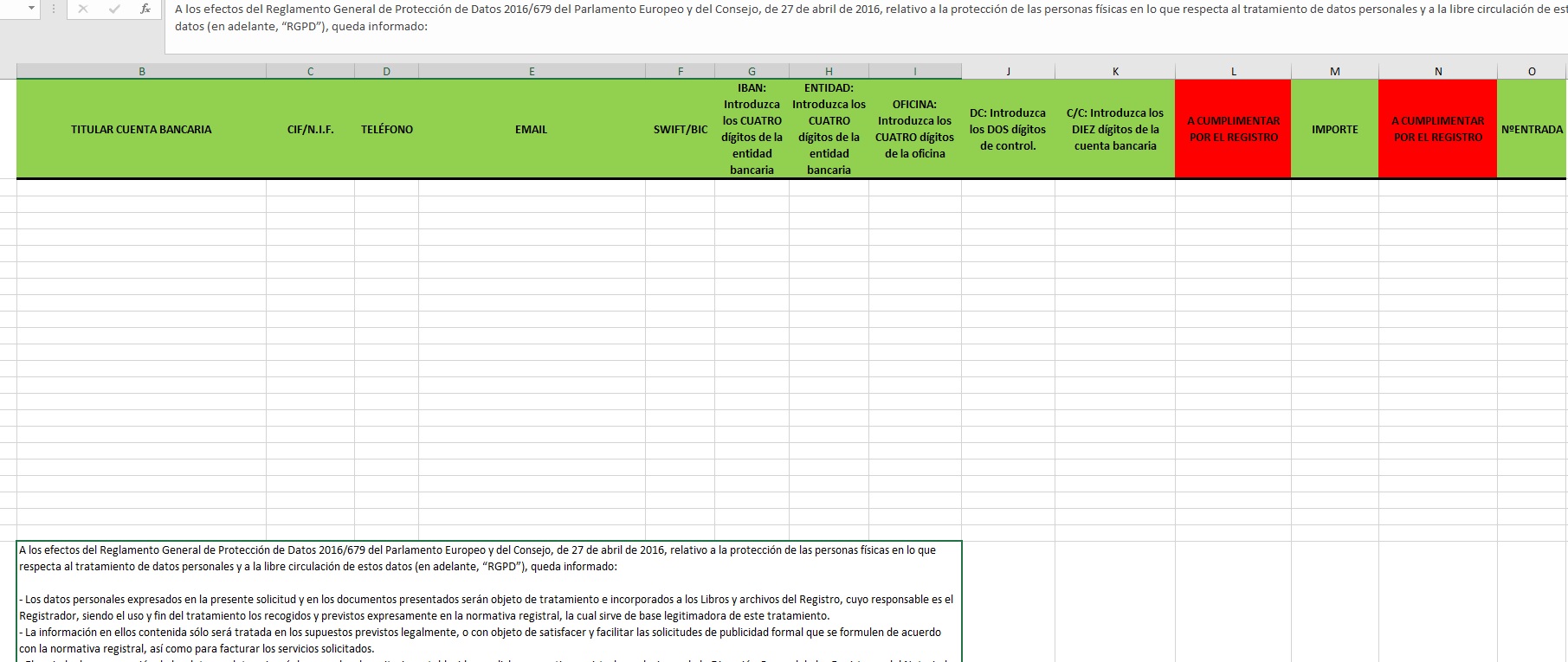

Otro modo de meter dinero sería la ampliación de capital (que no lleva impuestos). Sin embargo, los costes son altísimos. Si el dinero lo pides tú, pagas los gastos e intereses y no desgrava nada. El coste del notario es de alrededor de 400 euros y el del Registro Mercantil son 200 euros. Existe también una burocracia kafkiana por parte del Registro también donde los ingresos en SU cuenta los tienes que demostrar tú. Es decir, ellos no monitorizan sus propias cuentas ni se aplican las disposiciones por las que una administración (por ejemplo) no puede pedir a los ciudadanos documentos que ya tiene o exigirles que demuestren cosas que ya saben. Eres tú, el que ingresa una provisión de fondos de 200 euros en el Registro y tienes que aportar una certificación bancaria (que ellos acepten) de que se ha hecho el ingreso. A ellos no se les puede pedir que consulten sus propios movimientos bancarios y eres tú el que tiene que demostrárselos. Cuestión aparte es que la provisión de fondos es muchas veces muy superior al gasto real y que el proceso de recuperación de lo que ha sobrado es muy complicado también y hay que rellanar un Excel – el que aparece abajo para recuperar dinero que es tuyo y que has pagado de más. Pensando mal – se pregunta si todo el mundo se molesta en recuperar esos picos y qué pasa con ellos, si se declaran o no se declaran, etc.

Resumiendo de nuevo: es muy caro ampliar capital y, además, tiene unos costes altísimos en comparación con otros países (en Inglaterra cuesta 29 libras registrarlo la última vez que lo miré).

También resumiendo de nuevo: muchas personas (frecuentemente: malpagadoras) con las que he hablado se jactan de que no han pedido nunca un crédito. No lo hacen y lo que hacen es no pagar a los proveedores.

En definitiva, no ha servido de mucho la legislación de pagos (porque no tienen una manera de monitorizarlo ni de multar a los que incumplen) y otro error gravísimo ha sido el de quitar los aplazamientos (una de las pocas fuentes de financiación de las PYMES, que sí se usaba y tenía costes razonables – el 5%).

¿QUÉ TIENE ESTO QUE VER CON FIJAR PRECIOS? Pues tiene que ver que al fijar los precios uno se tiene que preguntar:

¿Cuándo van a pagar?

¿Frecuentemente tienen errores, despistes y olvidos (a su favor) y no pagan? ¿Es difícil cobrarles en el sentido de que hay que hacer muchas gestiones y requiere mucho tiempo y tiendo a retrasar el momento de la factura por eso?

¿Cómo voy a pagar yo mis facturas e impuestos y voy a tener que pedir un crédito o un préstamo mientras tanto? ¿Y cuánto me va a costar eso?

¿Pagan a más de 60 días desde que se ha entregado el trabajo? – Si es así, por ejemplo porque digan que es «fecha factura» o «final de mes» o «más cinco días» o «cuando se emita el pedido» o «cuando el ciclo lunar entre en cuarto menguante» y cualquier de estas patrañas, hay que pensar si es que no cumple con la ley y se están financiando a tu costa.

Existe otra consideración que nadie tiene en cuenta y es el valor actual del dinero. No es lo mismo 1.000 euros a 1 de enero de 2019 que 1.000 euros a 1 de enero de 2020. ¿Por qué? Pues porque ha subido la inflación y – si fuera un 3% – el dinero vale un 3% menos. Ya no nos están pagando 1.000 euros, nos están pagando mil euros menos el 3% que hemos perdido por la subida de los productos y servicios que compramos y nuestro dinero no vale lo mismo.

Si nos han pagado 1000 euros un año tarde, hemos perdido ya 30 euros. Si, además, hemos tenido que financiar, seguramente nos hayamos gastado al menos un 10% más y ya hemos perdido otros 100 euros.

De modo que los 1.000 euros que nos iban a pagar al final son 870.

Por eso, pienso que no siempre es tan importante la tarifa. ¿Paga más el que nos ofrece 870 euros por una traducción y paga mañana o el que ofrece 1.000 y paga dentro de un año? Pues resulta que pagan lo mismo pero como somos tontos, nos atraen más los mil.

Otra forma de verlo es que si pagan tarde, hay que cobrar más, por el coste que nos supone financiarles (en primer lugar) y por la pérdida del valor del dinero a lo largo del tiempo (que puede ser poca cantidad en un país occidental, pero existe inflación también en Europa).

El riesgo y la negociación individual

Ahora voy a hablar de factores que no son nada personales y son claves para cualquier persona. Incluso, son claves en cualquier mercado. No solo en la traducción sino incluso en finanzas, en bolsa y en mercados de materias primas.

La primera es el riesgo porque se parte – en cualquier operación financiera – del principio de que asumir más riesgo debe tener una mayor compensación económica. Por eso los mercados más rentables también suelen ser arriesgados. Se arriesga mucho y se puede ganar también mucho o, al revés, perder todo.

Por el contrario, una operación poco arriesgada como comprar renta fija o invertir en fondos monetarios (fondos que solo siguen la evolución de una moneda como el euro o el dólar) tienen poco riesgo, pero también unos beneficios exiguos. Puede que se pierda algo, pero casi nada y también se puede ganar, pero prácticamente nada también.

Lo que en ninguna cabeza cabría es asumir un riesgo alto o muy alto y no obtener ningún beneficio o tener beneficios risibles. No sería lógico desde el punto de vista económico ni financiero.

MÁS RIESGO = MÁS BENEFICIO MENOR RIESGO = MENOR BENEFICIO

UN EJEMPLO DE LAS FINANZAS: FUTUROS Y FORWARDS

Voy a tomar un ejemplo de las finanzas para mostrar cómo el riesgo o la falta de riesgo influye en los precios.

Existen dos productos llamados forwards y futuros. Son prácticamente lo mismo los forwards y los futuros, pero la diferencia está en el riesgo de cada producto. En los dos productos lo que se compra y se vende son materias primas (trigo, oro, petróleo…) principalmente.

– Los futuros funcionan en mercados regulados y hay unos organismos (CCPs o contrapartes centrales) que se aseguran de que todo el mundo paga y todo el mundo cobra. Piden también a las personas que participan en el mercado que depositen fondos (posting margin) para asegurar los pagos. En los futuros hay unas condiciones estándar y la contratación es fácil.

– En cuanto a los forwards no existe esa regulación y existe un riesgo de contraparte (counterparty risk), es decir, el riesgo de que una de las partes no entregue lo prometido o que la otra no pague. En los forwards no hay condiciones estándar, la negociación es individual y se requiere tiempo y conocimiento para llegar a acuerdos concretos, caso por caso.

En los futuros pueden comprar y vender personas: que quieran comprar y vender cantidades pequeñas, con ningún riesgo de que no paguen o no entreguen. Y los costes de las transacciones son bajos.

En los forwards, no merece la pena para cantidades pequeñas, existen todos los riesgos de que no paguen o no entreguen y los costes de las transacciones (los costes de intermediación, etc.) son altos.

LA NEGOCIACIÓN ESTANDARIZADA O CASO POR CASO

También en este caso se ha resaltado como en un caso hay costes de transacción bajos porque se parte de marcos en los que está todo estandarizado y acordado. No hay que negociar operación a operación ni caso por caso. Por eso, los costes son más bajos. Porque el coste de reunirse, acordar, regatear, establecer unas condiciones contractuales y las respectivas garantías, etc. es un proceso largo y costoso.

Por eso, cuando son operaciones en las que existe negociación individual, necesariamente tienen que ser estas operaciones de mucho importe y/o grandes ganancias (o pérdidas, según se mire) para que compense.

Lo que a nadie se le ocurre es negociar cada operación caso por caso para transacciones de poco importe y de beneficios nimios.

APLICACIÓN DEL CASO A LOS FREELANCE

Con este ejemplo lo que quiero mostrar es que por ejemplo un freelance:

ESCENARIO 1: PRECIOS YA ACORDADOS – PAGOS EN FECHAS FIJAS Y COBROS SEGUROS. Que trabaje con una empresa con los precios ya acordados (no hay que regatear ni acordar nada en cada operación porque se parte de un marco ya negociado) y con los pagos asegurados (siempre que se entregue y se cumpla) está en una situación donde los precios pueden ser más bajos.

También es cierto que en este tipo de situación las condiciones están estandarizadas, hay pocas sorpresas y “operar” (o en este caso, trabajar) es sencillo al existir un marco de condiciones previamente acordadas y una seguridad. Tampoco se exige mucho conocimiento ni del mercado ni de técnicas de venta o de comercialización, ya que los precios son fijos.

ESCENARIO 2: NEGOCIACIÓN CASO A CASO DE PRECIOS Y CONDICIONES Y/O INSEGURIDAD EN LOS PAGOS. En cambio, si trabaja en unas condiciones donde en cada trabajo hay que acordar todas las condiciones (se regatea, discuten, etc.) y donde existe un riesgo alto de impago, los precios deben ser altos para compensar tanto por la necesidad de negociar individualmente las condiciones como por el riesgo (más alto) de impago. También se requiere más tiempo en la negociación caso por caso de cada trabajo, el precio y todas las condiciones. Por ello, se exige, además de un conocimiento del mercado, una habilidad comercial y de negociación.

Normalmente el escenario 1 hubiera correspondido a la mayoría de las agencias de traducción antes de la crisis. Es decir, que eran condiciones generalmente acordadas y sin sorpresas y pagos generalmente regulares en fechas determinadas, salvo casos puntuales.

Sin embargo, de unos años a esta parte han surgido nuevos tipos de agencia.

AGENCIAS REGATEADORAS. Existen casos en los que se pide para cada trabajo presupuesto y plazo y no existe ya base de datos de tarifas, o condiciones estándar. Cada trabajo es un caso. A veces también se producen condiciones de competencia desleal pura y dura como es el caso de las subastas ocultas (a veces también las he llamado «subastas argentinas» – aunque puede ser injusto – pero coincide que la mayoría de la gente que aplica este sistema en España tiene algo que ver con Argentina).

¿Qué es una subasta oculta?

Consiste en preguntar a muchas personas por el precio de una traducción y tenerlas a todas esperando y en tensión hasta el último momento y, finalmente, cuando ha contestado la persona más barata, decirles al resto que “el cliente ha cancelado el encargo”.

Aparte de no merecer la pena económicamente (porque no vas a estar todo el día desde las 9 de la mañana hasta las 11 de la noche dando vueltas por una jurada de 100 euros y en tensión permanente), también tiene un coste alto emocional. Por la incertidumbre, por la falta de respeto, por la deslealtad, por el daño que hace en la planificación (de una persona que está trabajando a tope el 90% de las veces y necesita gestionar muy bien el tiempo y los encargos) y por el perjuicio a otros clientes.

El perjuicio a otros clientes es que no puedes aceptarles encargos o no puedes confirmárselo porque los subasteros te han lanzado un “caramelo” y están jugando contigo. Lógicamente, es totalmente inaceptable y no se puede trabajar para nadie que esté haciendo eso.

No obstante, como mucha gente PICA (porque les contestan) y también SE PICA (porque bajan los precios) siguen con este tipo de subastas ocultas.

Sin embargo, no compensa bajar el precio en una situación en la que cada encargo se ha de negociar individualmente. Para ofrecer precios bajos, tendría que cumplirse la condición de que hubiera un marco sencillo con condiciones ya acordadas. Si no existe ese marco y dado el riesgo, el estrés, la tensión, la incertidumbre y la pérdida de tiempo negociando, la conclusión debe ser que el precio ha de ser más alto para compensar por las dificultades añadidas del proceso. O eso, o no contestar directamente (que es la solución mayoritaria).

Cuestión aparte es la legalidad porque todos podemos entrar en una subasta si somos conscientes de ella. Pero si está oculta y no se revela que existe subasta, pienso que es desleal.

AGENCIAS MOROSAS. Agencias morosas ha habido siempre pero se ha agudizado el problema. Ante un caso de agencia morosa o potencialmente morosa, además del prepago, otra solución es un incremento del precio. Si existen dudas de que vayan a pagar… ¿Por qué poner un precio bajo? En ningún escenario financiero los productos con grandes riesgos tienen márgenes bajos. Existe una máxima que es “a mayor riesgo, mayor beneficio” porque el mayor riesgo de impago debe tener una compensación. Por tanto, la ecuación sería que para poco riesgo de impago, se puede suavizar el precio pero para gran riesgo de impago, el precio debe ser alto para compensar esta circunstancia.

BAJO RIESGO DE IMPAGO = LOS PRECIOS PUEDEN MODERARSE

ALTO RIESGO DE IMPAGO = LOS PRECIOS Y MÁRGENES DEBEN SER ALTOS O MUY ALTOS

Si no, de ninguna manera es racional ni merece la pena.

Otro planteamiento es: ¿tienes experiencia de que la empresa pague antes porque has bajado los precios? Yo puedo asegurar que con este tipo de empresas he hecho todos los esfuerzos para no cobrar X cosas y para bajar precios (porque me decían que a lo mejor así se «capitalizaban» y pagaban antes) y DE NADA HA SERVIDO. Siguen pagando igual de tarde, les cobres lo que les cobres. Por tanto, no merece la pena descontar nada porque en vez de pagarte dos duros a seis meses, van a pagar un duro a seis meses. No por cobrar la mitad se va a acelerar el pago.

RIESGO DE PROYECTOS DESCABELLADOS

También podría aplicarse la misma regla, por ejemplo, a proyectos muy descabellados. Si existe un alto riesgo de fracaso, ya sea por no llegar al plazo o por quejas que pueda haber debido a lo poco razonable del plazo, el precio debe ser muy alto para compensar.

BAJO RIESGO DE FRACASO (LARGO PLAZO O NO URGENTE) = SE PUEDE MODERAR EL PRECIO

ALTO RIESGO DE FRACASO (PLAZO BREVE Y URGENTE) = PRECIO ALTO O MUY ALTO

También es cierto que el precio debe ser alto por otro motivo y es que ocupamos tiempo que no le podemos dedicar a otros clientes regulares o les tenemos que mover los plazos (coste oportunidad) y existe, además, un alto riesgo de que acabemos quemados, frustrados o muy cansados tras el proyecto y tengamos que tomar un día de descanso (por ejemplo, durmiendo) en el que no podremos trabajar (coste oportunidad de nuevo). De modo que si cada día esperas ganar 100 euros, si entra un proyecto muy urgente que es una locura como mínimo tendrán que pagarte 300. 100 por el día normal, 100 por la noche que trabajas en vela y otros 100 por el día que vas a perder durmiendo o en la parra la mayor parte del día y no vas a poder trabajar normalmente.

Siendo lógicos, así sería el precio.

En resumen, en este artículo se han cubierto cuatro factores a considerar en el establecimiento de los precios:

– Factores personales (como son los costes, el tiempo…) que – en algunos casos pueden ser factores compartidos con otros profesionales (como una cuota fija de autónomos, etc.) y en otros totalmente individuales;

– Factores de financiación: el plazo en el que pagan nos hace perder dinero primero porque el dinero de hoy vale menos en el futuro por la inflación y segundo porque al tener que endeudarnos para cubrir impuestos y gastos, estamos incurriendo altos costes de financiación;

– Dos factores que son el riesgo y la negociación individual, que son aplicables a cualquier empresa y a cualquier persona. Si existe mucho riesgo y una negociación prologada debe ser el caso – como dirían en inglés – que “the stakes are high” porque, de lo contrario, estamos perdiendo tiempo que sería mejor invertir en otra cosa más productiva.