En esta entrada se ofrece un repertorio de siglas y acrónimos del mundo financiero. En próximas entradas, se complementará con más información sobre bolsas, mercados de valores y de deuda, etc.

Esta primera entrada trata de regulación, reguladores, organismos…

Se dan solo explicaciones muy breves de lo que es cada cosa y lo interesante son los enlaces a los glosarios, en los que se puede encontrar mucha información.

Organismos

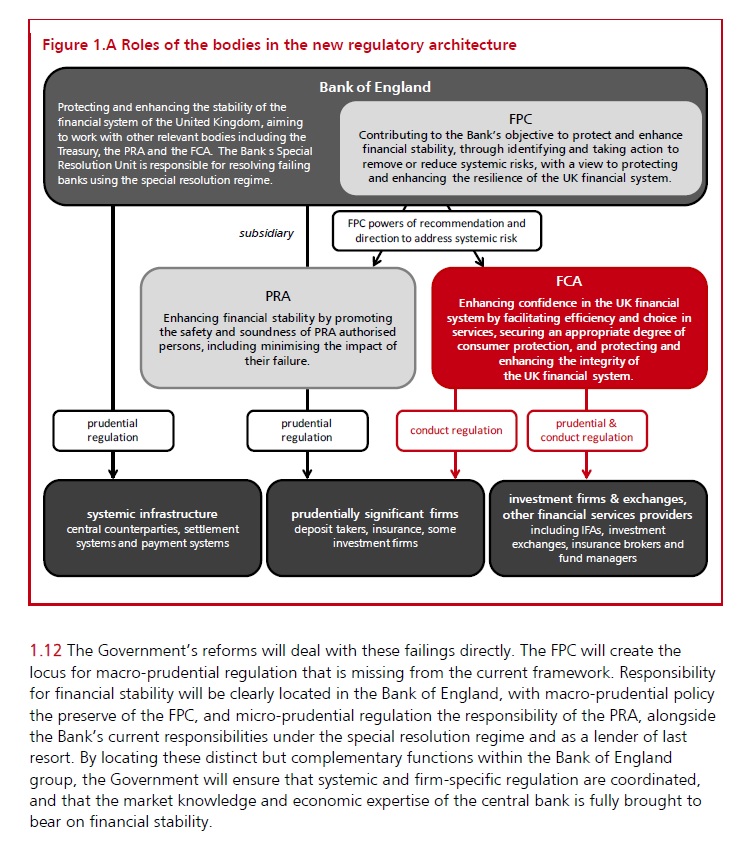

Bajo el paraguas del BoE (Bank of England – Banco de Inglaterra) encontramos los siguientes organismos:

FINANCIAL CONDUCT AUTHORITY – AUTORIDAD DE CONDUCTA FINANCIERA

- FCA. Financial Conduct Authority [Autoridad de Conducta Financiera]. Es una entidad independiente que regula las RIEs (Recognised Investment Exchanges – Bolsas de Inversión Reconocidas). También recibe la FCA el nombre de UKLA (UK Listing Authority – Autoridad de Admisión a Cotización) ya que elabora las Listing Rules (normas de admisión a cotización). La FCA es un organismo independiente, pero como superior jerárquicamente tiene la Comisión del BoE (Banco de Inglaterra) llamada la FPC [Financial Policy Committee – Comisión de Política Financiera] que emite recomendaciones en cuanto a riesgos sistémicos o del sistema (aquí, la definición del término es en el sentido de «empresas o entidades importantes para la estabilidad del sistema financiero» y no se debe confundir con riesgo sistemático – que es el riesgo no diversificable de las inversiones). En el gráfico que figura abajo dice que la FCA es responsable de regular todos los IFAs [Independent Financial Advisers], bolsas de inversión, mediadores de seguros y gestores de fondos.

FCA HANDBOOK.

Es el manual de la FCA y contiene grandes cantidades de información. Las secciones se conocen por abreviaturas o acrónimos como «COCON», «PRIN», «APER», «FIT», «CASS»… Una de las partes más importantes del manual es COBS (Conduct of Business Sourcebook).

Toma de pantalla del índice de la FCA

Un recurso muy interesante es el GLOSARIO de la FCA (que es muy exhaustivo): GLOSARIO de la FCA

PRUDENTIAL REGULATION AUTHORITY – AUTORIDAD DE REGULACIÓN PRUDENCIAL

- PRA. Prudential Regulation Authority [Autoridad de Regulación Prudencial]. Regula las empresas importantes para el sistema (como aseguradoras, bancos y empresas de inversión). También regula la «infraestructura financiera» que son los sistemas de pago y CCPs [Central Counterparties – contrapartes centrales]. La PRA depende del BoE [Bank of England] y el banco ejerce las funciones de Autoridad de Regulación Prudencial a través de la comisión llamada PRC [Prudential Regulation Committee – Comisión de Regulación Prudencial]. En un documento sobre los papeles o roles de los diversos organismos se define la PRC como regulador «macroprudencial» y la PRA como regulador «microprudencial» (para ver una explicación de estos nuevos «palabros» podéis hacer clic en cada uno de ellos). El BoE es directamente responsable de la regulación de RCHs [Recognised Clearing Houses o Central Counterparty Recognised Clearing Houses – Cámaras de Compensación Reconocidas]. El manual de la PRA se llama «PRA RULEBOOK» y también existe un glosario muy completo que se encuentra en este enlace: GLOSARIO DE LA PRA

MONETARY POLICY COMMITTEE – COMISIÓN DE POLÍTICA MONETARIA

Otro organismo más (que no sale en el gráfico), también del BoE, es el MPC [Monetary Policy Committee – Comisión de Política Monetaria] cuya función más conocida es la de establecer los tipos de interés (base rate – tipo base o básico). Hay poco que decir en cuanto a siglas. Aquí es importante saber lo que es, por ejemplo, «M0» (narrow money) o «M4» (broad money). Son diferentes medidas del dinero en circulación y en depósitos (agregados monetarios) más estrecho (en el caso de Inglaterra: M0 – que es solo dinero «contante y sonante» en circulación y depósitos de bancos en el Banco de Inglaterra) a los sucesivos agregados: M1, M2, M3, M4…

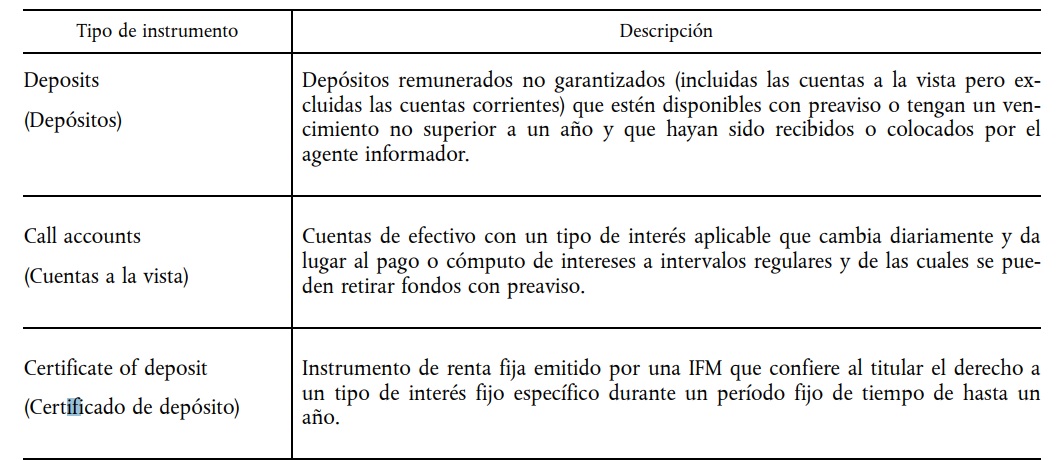

M4 es un agregado monetario amplio (broad money) que incluye también los Certificates of Deposit (CDs) que son depósitos a plazo que se pueden vender también en mercados secundarios.

Es cierto que el término «Certificado de Depósito» suena algo extraño en español y el término puede dar lugar a ambigüedad, pero la traducción que aparece en el Reglamento del Banco Central Europeo (2015/1599) es «Certificado de Depósito». También hay que decir que una «IFM» (Institución Financiera Monetaria) es – llanamente – un banco.

En Reino Unido:

- Los Certificados de Depósito solo los puede emitir una institución con una «UK banking licence» (licencia o autorización bancaria para el Reino Unido);

- Son instrumentos negociables (se pueden vender a otro inversor);

- La denominación mínima es de 10.000 libras esterlinas y se suelen vender por valores mínimos de 100.000 libras esterlinas;

- Es parecido a un bono de cupón cero «zero coupon bond» porque es a plazo fijo y no se paga nada hasta la fecha de vencimiento. El interés suele ser un poco inferior a los depósitos a plazo fijo estándar por la característica de ser negociable;

- En cuanto a diferencias con respecto a los Estados Unidos, en EE.UU. están garantizados hasta los 250.000 $ por una institución que se llama Federal Deposit Insurance Corporation [Corporación Federal de Seguro de Depósitos – que aparece con diferentes traducciones traducido como «Seguros de Depósitos» y también como «Seguro de Depósitos» y es parecido a lo que se llama en España el Fondo de Garantía de Depósitos]. En Reino Unido no hay garantía para los Certificados de Depósito y, por tanto, hay riesgo, porque puede quebrar el banco y no pagar.

Definición de certificado de depósito en la Directiva del BCE

FRC – FINANCIAL REPORTING COUNCIL [CONSEJO DE INFORMACIÓN FINANCIERA]

Regula la información financiera así como el sistema de gobernanza corporativa:

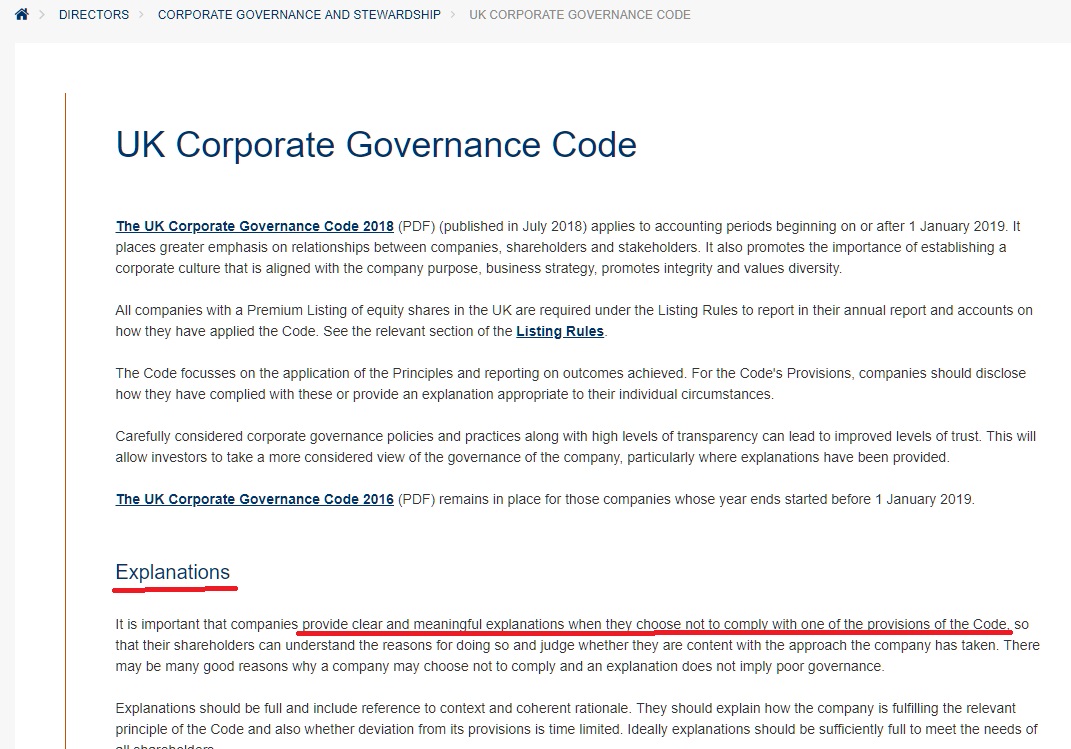

- The UK Corporate Governance Code [el Código de Gobernanza Corporativa del Reino Unido]: es de importancia para las empresas cotizadas, ya que las empresas obligadas a cumplir las Listing Rules (normas de admisión a cotización) tienen que informar sobre su aplicación del código en sus cuentas anuales. El principio es de «comply OR explain«, es decir, que o bien cumplen las normas del código o bien explican por qué no las cumplen.

Toma de pantalla del Código de Gobernanza Corporativa del Reino Unido con datos sobre la norma «comply OR explain».

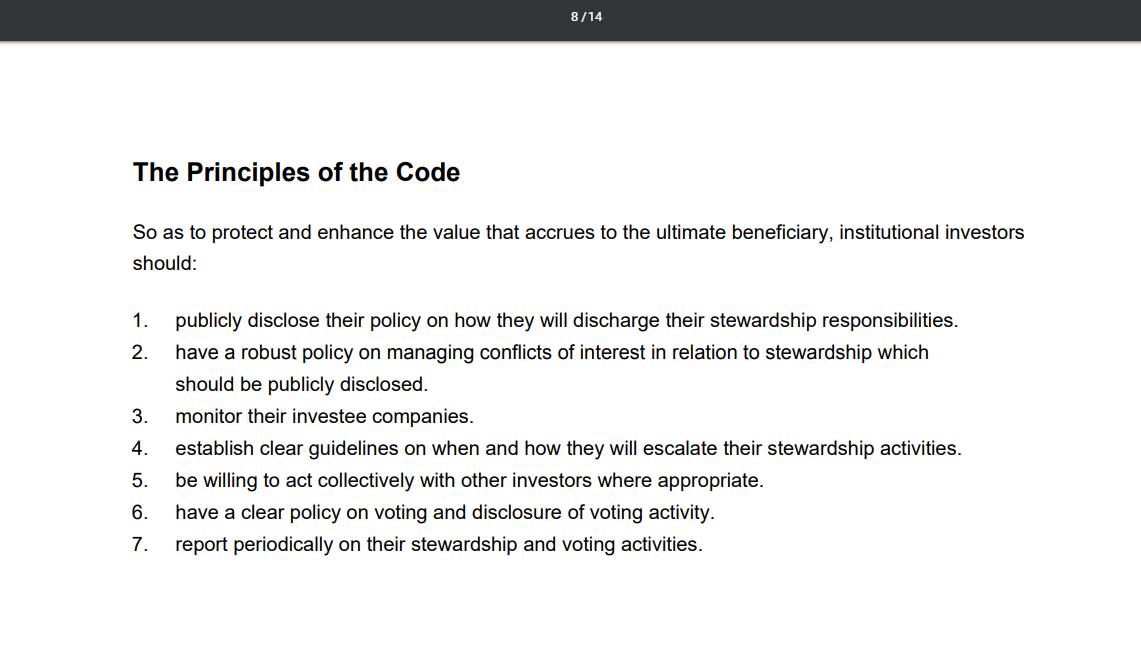

- The UK Stewardship Code [el Código de Gestión del Reino Unido]. Es un código que se dirige a grandes accionistas, principalmente inversores institucionales. Pueden ser accionistas directamente o bien organizaciones que gestionan carteras para fondos de pensiones, etc. El fin principal es que estas organizaciones asuman un compromiso con las empresas de las que son propietarias y que no exista un desentendimiento frente a la empresa y su gestión por parte de organizaciones que son propietarias de grandes cantidades de acciones. Así, uno del los principios (el 3) es «monitor their investee companies» que significa monitorizar, fiscalizar o controlar a las empresas de las que son propietarios (empresas participadas – investees). Los fines principales de este «stewardship» (que también podríamos traducir por «liderazgo«) son las que aparecen en esta toma de pantalla (página 8 del Código).

Toma de pantalla de los principios del UK Stewardship Code

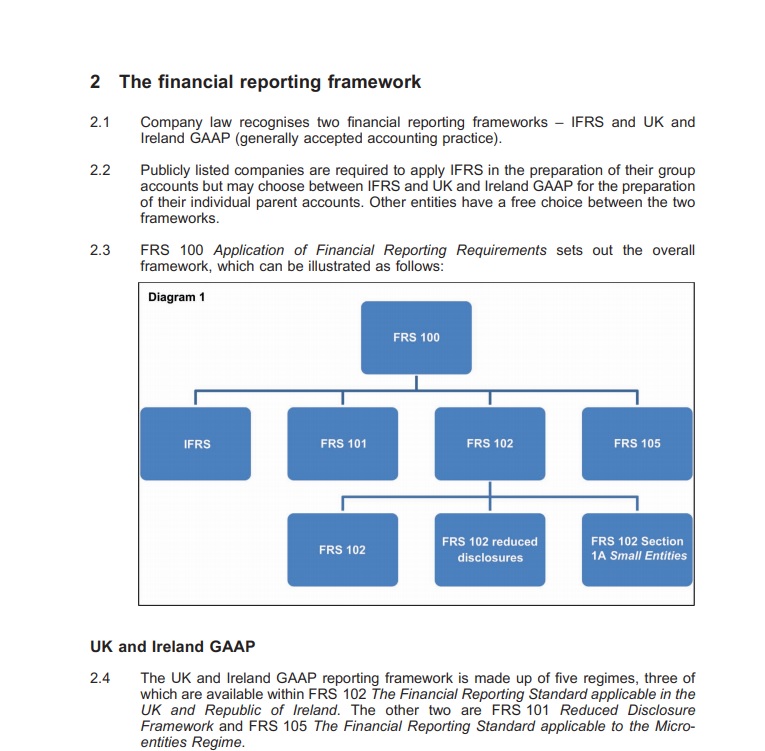

FRS (Financial Reporting Standards – Normas de Información Financiera)

Otro cometido muy importante del FRC es la emisión de las Financial Reporting Standards (Normas de Información Financiera) para el Reino Unido y TAMBIÉN la República de Irlanda. Estas normas se llaman UK and Ireland GAAP [aquí es importante destacar que las siglas son Generally Accepted Accounting PRACTICE – PRÁCTICA de contabilidad generalmente aceptable / aceptada del Reino Unido]. En el caso de EE.UU. se llaman «US GAAP» son Generally Accepted Accounting Principles [principios de contabilidad generalmente aceptados].

Es importante también saber que aunque las normas financieras son las mismas en Reino Unido y en Irlanda, el marco de información financiera parte también de las Companies Acts (Leyes de Sociedades) que son distintas:

- En el Reino Unido es la Companies Act 2006;

- En la República de Irlanda es la Companies Act 2014.

Es muy complicado dar una explicación completa aquí de todas las FRS del Reino Unido e Irlanda. No obstante, la Norma más importante es la 102.

En la página de la FRC, vienen explicaciones muy detalladas de las Normas.

Normas de información financiera del Reino Unido e Irlanda.

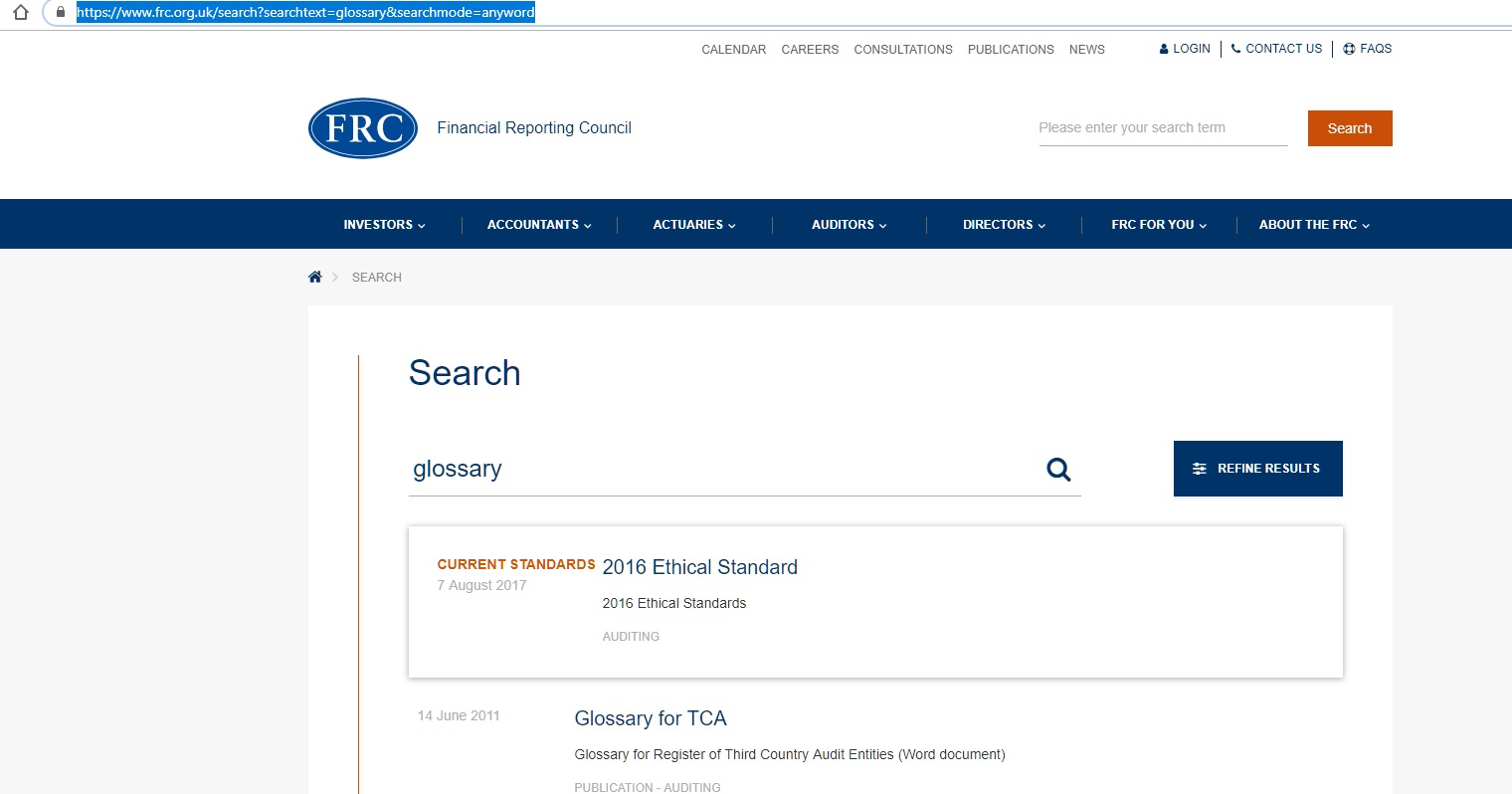

¿Hay un glosario? Existen varios glosarios en la página del FRC y se pueden buscar poniendo el término de búsqueda «Glossary» en la página.

Cómo buscar glosarios en la página de FRC

En cuanto a glosarios más recientes, uno de los más interesantes y actuales es el de: Glossary of Terms (Auditing & Ethics) – 2019

En este glosario, hay definiciones que tienen interés como la definición de instrumentos financieros, la definición de Key Management Position (Cargo o Puesto Clave de Gestión o Dirección) o las definiciones de Smaller entity (que en español a veces se traduce por «entidad más pequeña» o de dimensiones más reducidas) o la definición en cuanto a facturación, personal y total del balance de SME (Small and Medium-Sized Enterprise – PYME – Pequeña y Mediana Empresa).

En la próxima entrada seguimos con información sobre los mercados de deuda y las bolsas en el Reino Unido.